・公的医療保険とは何か

・生活の中で利用できる医療保険制度

社会保険の中には公的医療保険という制度があります。

公的医療保険は私たちの生活を守る上でとても大切な役割を担っています。

今回は公的医療保険の種類と概要について確認しましょう。

公的医療保険とは

公的医療保険を利用することで、病院や診療所で受けた医療費の自己負担額が1〜3割となります。

高額療養費制度を活用すると、一月当たりの医療費が高額になったとしても年収に応じて算出される上限以上の支払い金額が還付されます。

一度窓口で支払う必要はあるため、医療費を支払えないという方は限度額適用認定証を事前に提出することで窓口支払いが自己負担限度額内で済みます(マイナ保険証を使用することで認定証の提出が不要となる場合があるため各医療機関でご確認ください)。

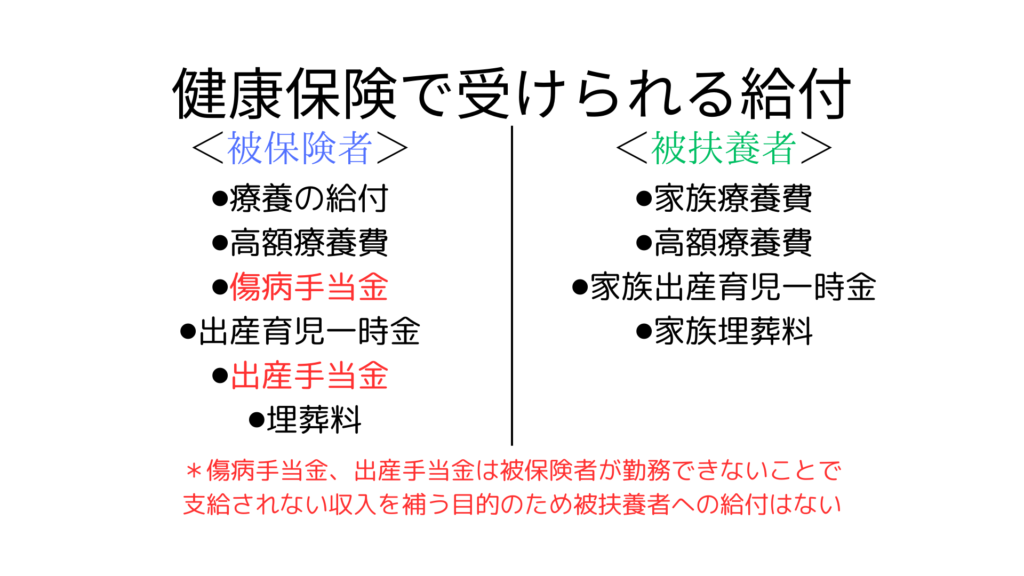

その他にも公的医療保険は怪我や出産、育児で働けないときにも給付が受けられる場合があります。

公的医療保険の種類

公的医療保険は大きく3つに分類されます。

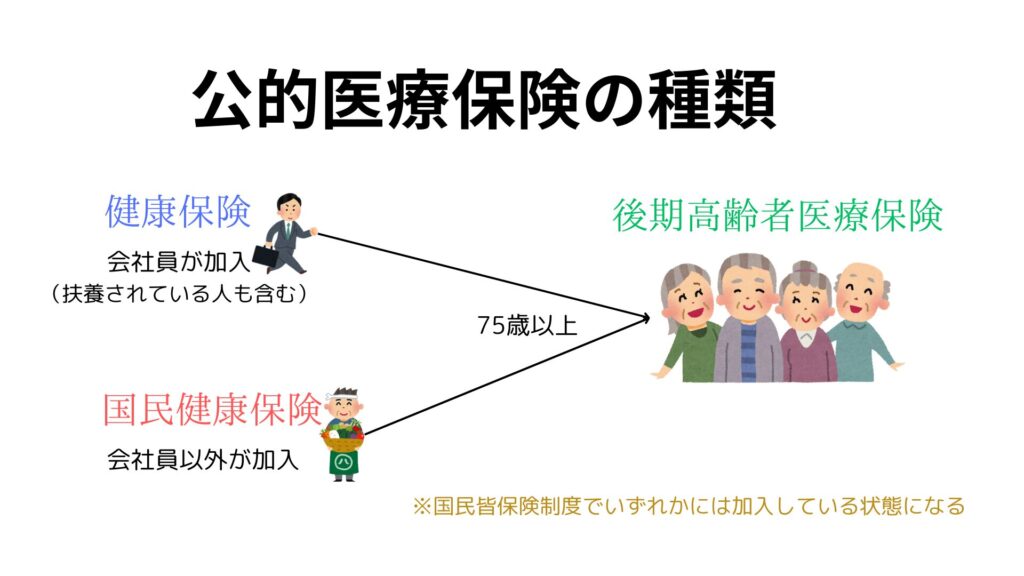

- 健康保険・・・適用事業所に雇用されている74歳以下の方

- 国民健康保険・・・健康保険に該当しない74歳以下のすべての方

- 後期高齢者医療制度・・・75歳以上の方

日本では国民皆保険制度が導入されています。

国民皆保険制度では公的医療保険への加入が必須です(生活保護受給者を除く)。

国民皆保険制度によって保険料を確保でき、保険内容を保証できます(出産率減少、高齢化社会などにより財源確保は難しい)。

適用事業所で雇用されている方、つまり会社員は健康保険に加入しています。

被保険者(公的医療保険に入っている方)に扶養されている被扶養者(被保険者の収入で生活している家族)は、雇用先で手続きを踏むことで被保険者と同じ健康保険に加入できます。

健康保険に該当しない方は国民健康保険への加入が必要です。

自営業者やその子どもなどが該当します。

国民健康保険、健康保険に限らず75歳以上になると基本的にすべての国民が後期高齢者医療制度へ移行します。

健康保険の概要

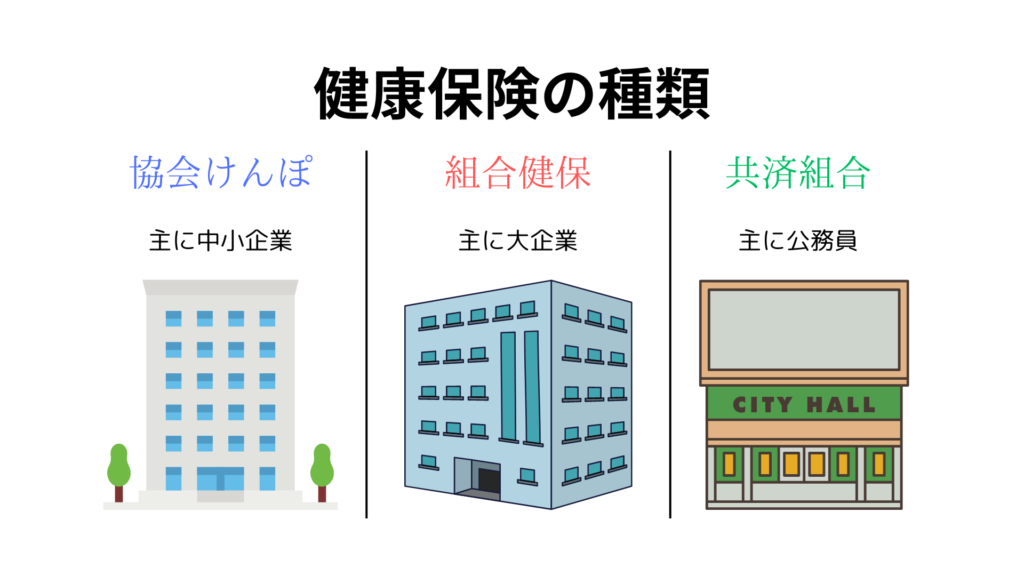

健康保険の種類

健康保険は事業所の規模や公務員であるかなどの個々人の働く状況により加入する保険が変わります。

自分がどの健康保険に加入しているのか知りたいときは、お持ちの健康保険証で確認してみましょう。

健康保険における扶養

健康保険には扶養制度があります。

会社員(被保険者)に扶養されている家族(被扶養者)は被保険者の健康保険に加入できる制度です。

その他にも被扶養者の所得に応じて税金と保険料が免除されたり、扶養控除により被保険者の所得税を少なくできたりなどの恩恵を受けられます。

| 給与収入103万円以下/年 | 給与収入130万円以下/年 |

| 所得税、社会保険料が発生しない | 社会保険料が発生しない |

※上記は被扶養者の収入であり、単純な給与収入のみで記載しています。

健康保険で受けられる給付(被保険者/被扶養者)

被扶養者も被保険者と同様に3割負担で医療を受けられます。

健康保険の保険料

協会けんぽの保険料率は都道府県ごとに異なります。

保険料負担は被保険者と会社で労使折半(約半分ずつ負担)です。

会社は保険料の納付を行う上に、従業員の社会保険料も負担してくれています。

そのため国民健康保険よりも被保険者の保険料負担は少なくなりやすいです。

産前産後休暇、育児休暇時には会社が手続きをすることで、期間内の被保険者と会社の保険料支払いが免除されます。

国民健康保険の概要

75歳未満の個人事業主や未就業者が入る保険です。

健康保険の被保険者や生活保護受給者は該当しません。

国民健康保険には扶養の概念がないため、被保険者の収入で暮らしている家族(配偶者や子どもなど)もそれぞれ国民健康保険に加入する必要があります。

つまり0歳からでも保険料の納付を行う必要があるのです(実際には対象の世帯人数に応じて世帯主が納付)。

未就学児には子どもの均等額割減額が適用されます。

国民健康保険の保険料

市区町村や個人の収入によって異なります。

支払い方法は一括支払いと分割支払いがあり、一括支払いの方が金額的にはお得です。

世帯の所得に応じて軽減措置もあります。

健康保険と国民健康保険の比較

国民健康保険では傷病手当金と出産手当金は支給されません。

個人事業主は給与収入で毎月一定額をもらっているわけではないため、傷病手当金や出産手当金のような一定収入の何割を保証するという考え自体から外れているのです。

個人事業主は働けないリスク、現在の生活状況を考慮して民間の掛け捨て保険や貯蓄などで備える必要があります。

後期高齢者医療制度の概要

75歳以上になると健康保険、国民健康保険、共済組合など保険の種類に関係なく全員が後期高齢者医療制度に移行します(障害認定を受けた場合は65歳以上から対象)。

後期高齢者医療制度の保険料

都道府県、年度によって割合が異なります。

各都道府県の後期高齢者医療広域連合がHPで保険料について記載しているため、気になる方はご確認ください。

保険料は基本的に年金から天引きされ、徴収は市区町村が行います。

後期高齢者医療制度の医療負担

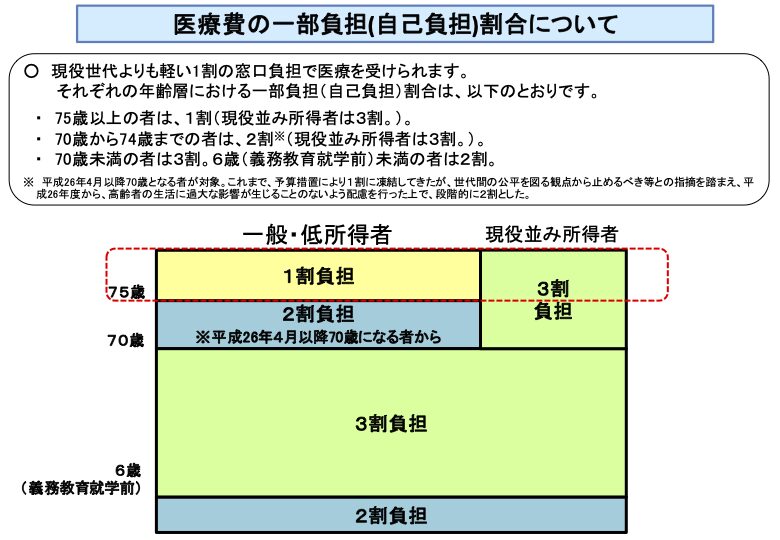

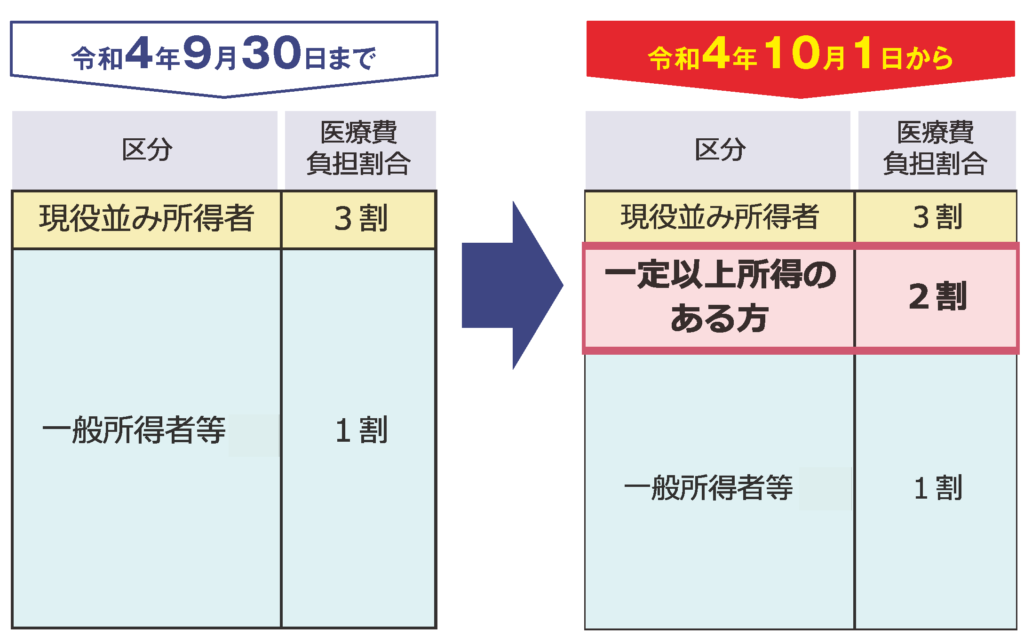

医療をうけた際の自己負担割合は制度に加入している本人の所得に応じて1〜3割に分けられます。

令和4年度までは収入の1割と3割負担のみの区分でしたが、令和4年度以降新たに2割負担の区分が追加されています。

公的医療保険は奥が深く複雑な構造となっています。

そのため、すべてを覚えながら活用することはとても難しいです。

覚えていたとしても制度は国の情勢で目まぐるしく変化していきます。

そのため必要な場面に遭遇したときにいつでも振り返られるよう、引き出しを増やしておくことが大切です。

これからも一緒に学んでいきましょう。